NH투자증권이 SK하이닉스에 대한 목표주가를 기존 34만5천원에서 39만5천원으로 14.5% 올리며 투자의견 '매수'를 지속한다고 16일 밝혔다. 전일 종가 33만1천원 대비 약 19% 상승 여력이 있다는 분석이다.

류영호 NH투자증권 연구원은 "최근 주가 변동폭 확대는 HBM 계약 지연과 가격 하락 잡음에서 비롯됐다"면서도 "경쟁업체들이 엔비디아 공급망 진입을 현실화하더라도 비용 경쟁력과 기술적 우위를 단기간에 추월하기는 힘들다"고 평가했다.

특히 엔비디아가 최근 HBM4 요구 사양을 높이면서 미리 샘플을 공급한 SK하이닉스에게 호재가 되고 있다고 분석했다. 류 연구원은 "HBM4 요구 사양 상향과 비용 부담 증가로 동사의 경쟁력이 더욱 부각될 것"이라며 "HBM 계약 윤곽은 루빈 출시 시점을 고려하면 1~2개월 안에 확인 가능할 것"이라고 전망했다.

메모리 환경 역시 시장 우려보다 긍정적인 흐름을 보이고 있다고 진단했다. 공급업체들의 낮은 재고 수준, 일부 제품의 공급 이슈, 제한적인 생산능력 증가 등을 종합하면 현재 시장 상황이 내년까지 지속될 가능성이 있다는 것이다.

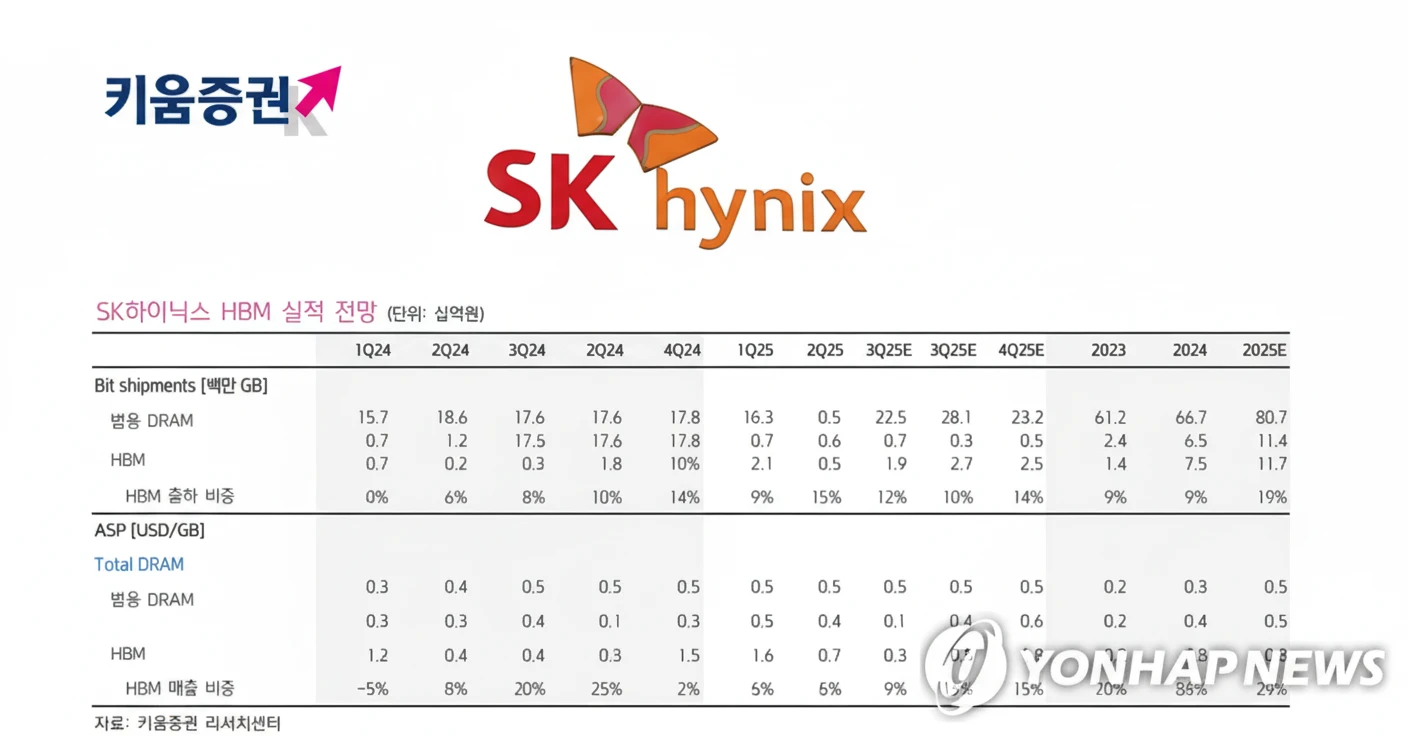

NH투자증권은 SK하이닉스가 3분기에도 최고 실적을 달성할 것으로 내다봤다. 3분기 매출액은 전년 동기 대비 39.8% 증가한 24조6천억원, 영업이익은 58.9% 늘어난 11조2천억원으로 시장 예상치를 웃돌 것으로 추정했다.

D램 가격 상승에 더해 예상보다 우호적인 낸드 수급 상황과 5세대 HBM3E 12단 비중 확대가 시장 전망을 뛰어넘는 실적을 이끌 것이라고 설명했다. 류 연구원은 "현재의 긍정적 상황이 계속되고 있어 추가 실적 상향 조정 가능성도 있다"고 덧붙였다.

다른 증권사들도 비슷한 견해를 보이고 있다. iM증권은 목표주가를 28만원에서 38만원으로 올리며 투자의견을 중립에서 매수로 변경했다. 키움증권은 3분기 깜짝 실적을 예상하면서도 HBM 경쟁 심화와 중국 창신메모리의 서버 D램 시장 진입 등 구조적 리스크를 경계해야 한다고 지적했다.